2분기 매출을 하드캐리한건 증권가에서 부정적으로 보던 오딘의 글로벌 매출 덕이 컸다.

솔직히 저는 오딘 매출 하락으로 목표가 하향시키는 리포트 나올때 좀 어이가 없었지만

애널리스트들도 사람인지라 그때 게임쪽 거품이 한창 꺼져가면서 투매 나올때라 어느정도 이해는 한다.

모바일 게임 매출이 전분기 대비 20% 증가했고 pc쪽과 예전부터 괜찮다고 말했던 기타 부문 매출도 증가하고 있다.

기타부분의 매출이라함은 스포츠쪽을 말하는 건데 이쪽 매출을 간과하는 분들이 대부분이다.

돈되는거만 카카오브랜드 달아서 한다고 힐난할수도 있겠지만

1분기 실적 발표때도 기타 부문 매출이 컸다.

어쨋든 이번 컨센서스 부합하는데는 오딘과 이 카카오 vx의 공이 컸다. 이렇게 봐야한다.

모바일 게임 매출은 확실히 바닥을 치고 반등했고 피씨 매출도 직전 분기보다 나아졌습니다.

역시 기타부문 매출은 오르고 있는데 상승폭이 예사롭지 않다

이걸 토대로 다음분기에 대한 예상을 충분히 할 수 있는데

일단 우마무스메에서 키타산 출시 이후 매출이 반영되는 본격적인 시기가 3분기 매출이고

기타부문또한 성장한다면 1200억 정도도 가능할거라 생각이 되며

피씨 게임은 현상 유지만 해도 게임주 실적중에는 단연 탑이 될 가능성이 높다.

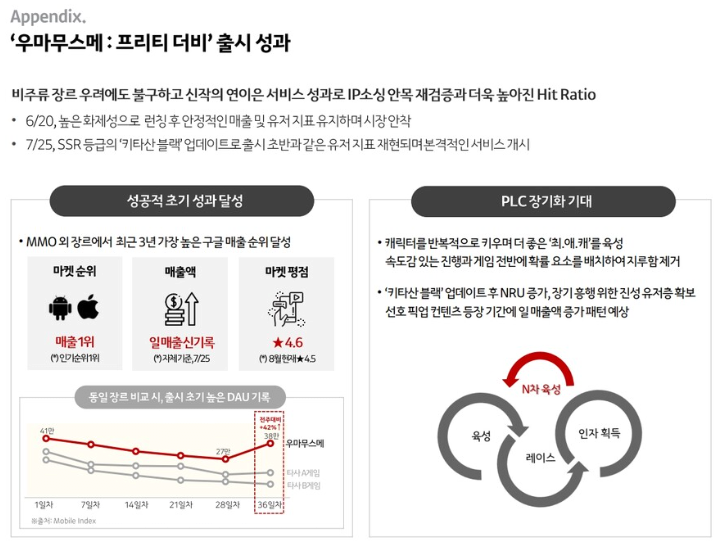

유독 일본에서 런칭했을때보다 인기가 더 많은 거 같은 우마무스메 인데 카카오게임즈의 기대대로 성과를 낸 것에

여러 의의를 둘 수 있다

먼저 그동안 리니지 라이크가 1위를 하던 것과 달리 서브컬처향 육성 게임이 1위를 찍었고 생각보다 그 기세를 유지하고 있다는 점이

고무적이겠고 또 리니지 라이크 게임들은 대체로 악랄한 bm으로 평점이 아주 안좋은데 반해 우마무스메의 마켓 평점은

높은 수준을 유지하고 있다.

육성도 솔직히 인자작은 토나올 정도고 엘 콘도르 파사나 슈퍼크릭, 에어티켓 같이 걸핏하면 울면서 컨디션이 떨어지고

밤샘습관이 달리면 욕이 나올 정도로 운에 좌우되는 육성도 있긴 하지만

어쨋든 다양한 우마무스메들을 육성하며 반복 플레이를 하는데 다른 게임들에 비해 지루함이 덜하다는 강점도 존재했다.

좀 아쉬운게 있다면 자체 개발 타이틀이 부족하다는 것인데 내년까지는 퍼블리싱의 비중이 큰 것으로 보이고

일단은 오딘의 글로벌 시장 진출에 힘을 더 주고 있는 모습이다.

그래도 pc-모바일 크로스 플램폼 게임과 디스테라 같은 포트폴리오의 다양성을 놓치지 않으려고 하는 것은 긍정적인 요인.

기타 매출의 성장은 자기들도 예상 수준을 넘어선 것으로 보인다.

기타매출 성장보다는 기여도 유지에 중점을 두고 있다고 한다.

이미 우마무스메의 경우 미래시가 공개되어 있어서 사람들이 언제 현질을 하고 언제 버텨야 하는지 각자 로드맵을 짜서

플레이하고 있기 때문에 매출도 거기에 맞춰서 들쭉 날쭉 할 것이다.

다만 이 흥행이 유지될지는 잘모르겠으나, 현재 제가 우마무스메를 하면서 느낀건 이 게임에 일본 서비스와

차별되는 운영과 소통이 필요할지는 의문이 든다.

이벤트도 일본서버에서 운영하던걸 로컬라이징 할테고

그러면 당연히 버그와 같은 문제는 잘 터지지도 않을거 같은데...

마케팅 같은 판관비를 효율적으로 쓰는게 중요한데, 위메이드 같이 노하우가 없으면 돈 펑펑써서 적자 보고 그러겠지만.

왜 잘 놀고 있는 위메이드를 패냐?

좀 더 맞아야 된다. 위메이드는

퍼블리싱과 인수를 우선과제로 삼고 그 다음 자사 게임 개발을 할 것이라는 나름의 로드맵이 있는 듯.

보라와 클레이튼은 카카오와 카카오게임즈가 밀어주는 코인이니 이쪽도 충분히 잠재력이 있다.

'주식 > 기업이야기' 카테고리의 다른 글

| MS, 엑스박스 모바일 게임 스토어 구축 (0) | 2022.10.20 |

|---|---|

| 소니는 왜 글로벌 전환이라는 새 미션을 수립하였는가 (0) | 2022.10.18 |

| 이젠 게임도 70달러 시대 - 게임패스의 시대는 이미 도래했다. (0) | 2022.07.29 |

| 반도체는 이제 갈놈만 갈 듯 (0) | 2022.07.22 |

| 엔씨소프트 22년 1분기 실적 살펴보기 (0) | 2022.05.16 |

댓글